Reseña del curso Planes de pensiones de Diego Costa

En este post:

1. Legal

2. Financiero - Anexo IRPF

2. Financiero

3. Riesgos

4. Cuestiones adicionales

Conclusión y comentarios

Otros cursos de Balio reseñados

Balio acaba de sacar curso sobre planes de pensiones de Diego Costa. Aquí procedo a destriparlo.

El precio. El normal, 39.90 euros. Esta semana lanzaban la venta privada y si estabas suscrito a la newsletter de Balio, 11.90 euros.

Son 4h 34m de grabación en un total de 30 temas de 4 bloques principales. También incluye una hoja de cálculo de google sheets de 17 hojas con la que se puede seguir todo el curso. De hecho, parece que los videos son un apoyo a la hoja de cálculo y no al revés.

Quitando un primer bloque introductorio con cuestiones de enfoque, los 4 bloques son:

Legal

Financiero

Riesgos

Cuestiones adicionales

Vamos a ir comentándolos.

1. Legal

En este bloque se explica todo el tema legal: qué limitaciones tiene al meter y sacar dinero y el régimen fiscal. También se comentan otros aspectos menos relevantes como tema herencias, embargos, etc. Y se cierra el bloque con ciertas conclusiones provisionales que se desprenden implícitamente de estas reglas.

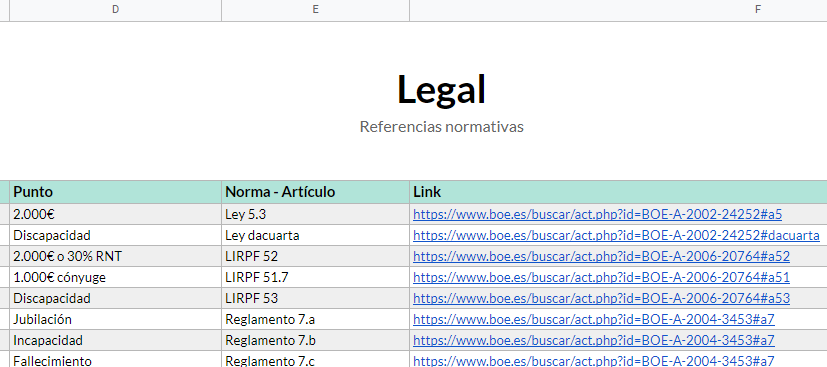

La diferencia de este bloque con otros contenidos de Diego es que, aprovechando la hoja de cálculo, se pone especial foco en la fuente primaria, la norma, el boe. Así, cada característica o peculiaridad comentada tiene su enlace al artículo del texto legal correspondiente. Esto permite al alumno ser autónomo en su aprendizaje y en la actualización de sus conocimientos (cuando la norma cambie, que cambiará).

2. Financiero - Anexo IRPF

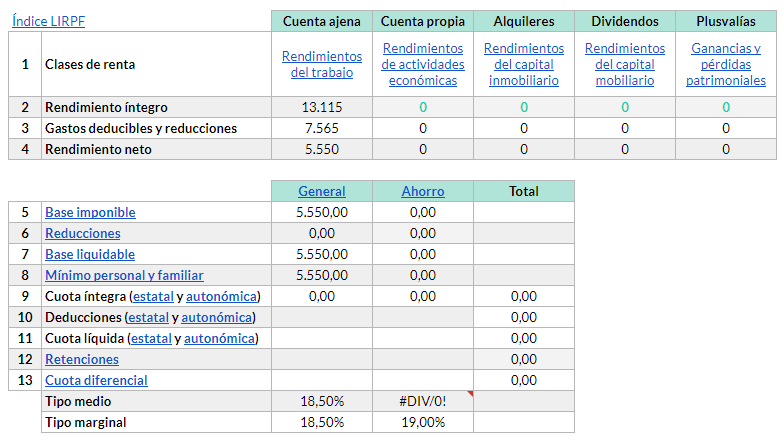

Este bloque empieza con un primer video largo en el que se quita de encima todo el tema de IRPF. Primero se explica el esquema general del impuesto empleando un simulador propio simplificado.

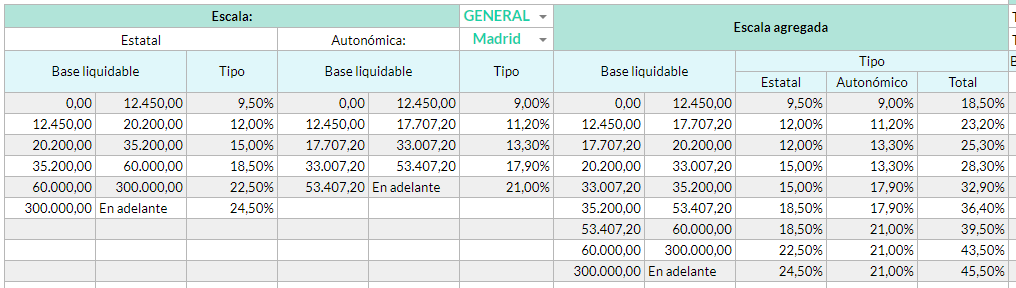

Después se procede a ver en detalle el paso de base liquidable a cuota íntegra, es decir, la aplicación de las escalas de tipos y tramos, que es lo que nos interesa para entender los planes de pensiones.

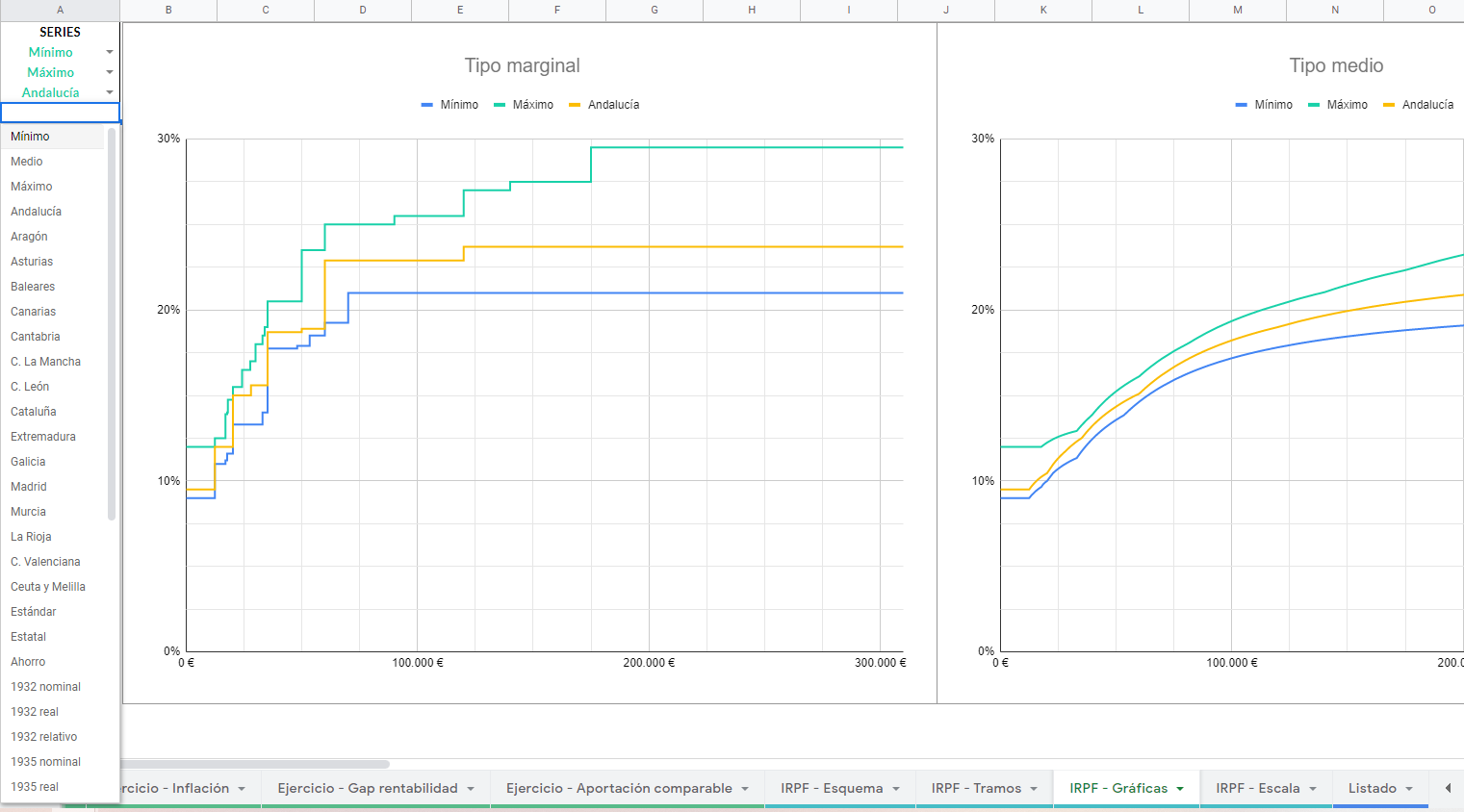

Por último nos enseña 2 hojas por si queremos jugar con ellas: la que hace de base de datos con todas las escalas del impuesto y la que permite graficar cualquiera de estas series.

Conviene parar un momento en esto, porque aunque en los videos apenas se comenta, hay un trabajo muy potente aquí. Se han recopilado todas las escalas autonómicas del impuesto y también todas las escalas históricas de cada reforma del IRPF desde la primera ley en 1932 (con el objetivo de analizar la evolución). Las escalas temporales además se han ajustado a inflación e inflación + crecimiento real. Es decir, por cada escala en un año dado tenemos 3 series: nominal, real y relativa. Y todas estas escalas las podemos graficar tanto por tipos marginales como por tipos medios.

2. Financiero

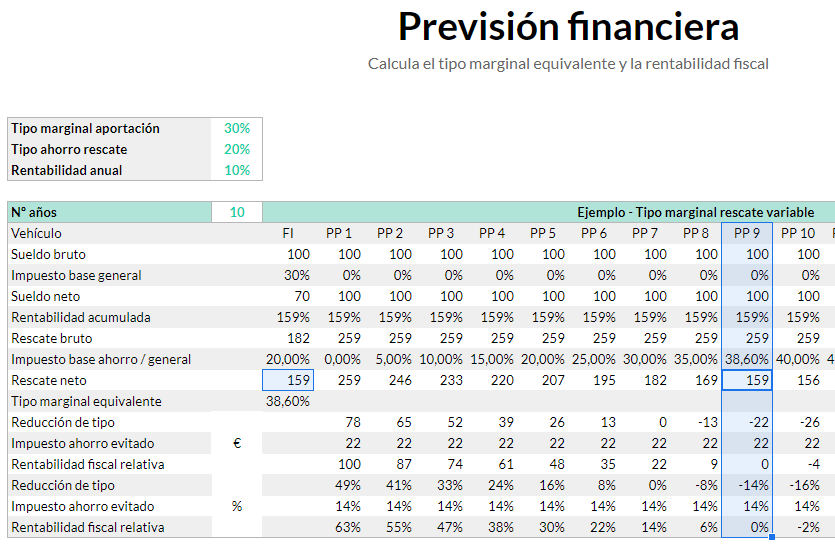

Terminado el video de IRPF, se pasa a lo financiero. Se empieza construyendo de cero una comparación simple, a modo de ejemplo, entre un plan de pensiones y un fondo de inversión. Para continuar generalizando el ejemplo y mostrando cómo cambia el resultado, el importe neto rescatado, a medida que varían las variables de entrada.

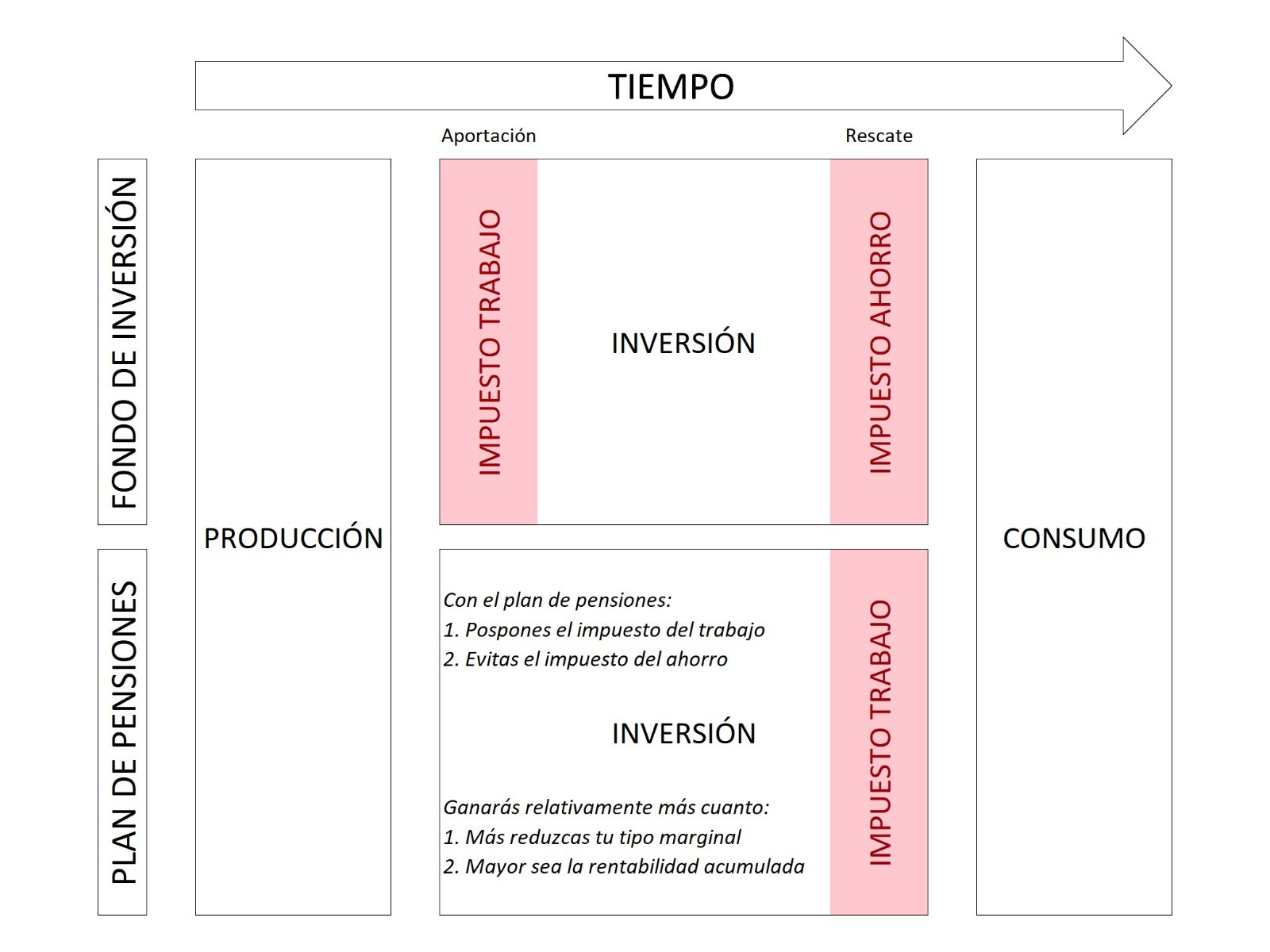

El bloque sigue con una explicación cualitativa de los flujos de impuestos vía diagrama temporal y con la explicación visual de la rentabilidad fiscal relativa. Basada en este video de Diego de 3 minutos: Érase una vez tu sueldo

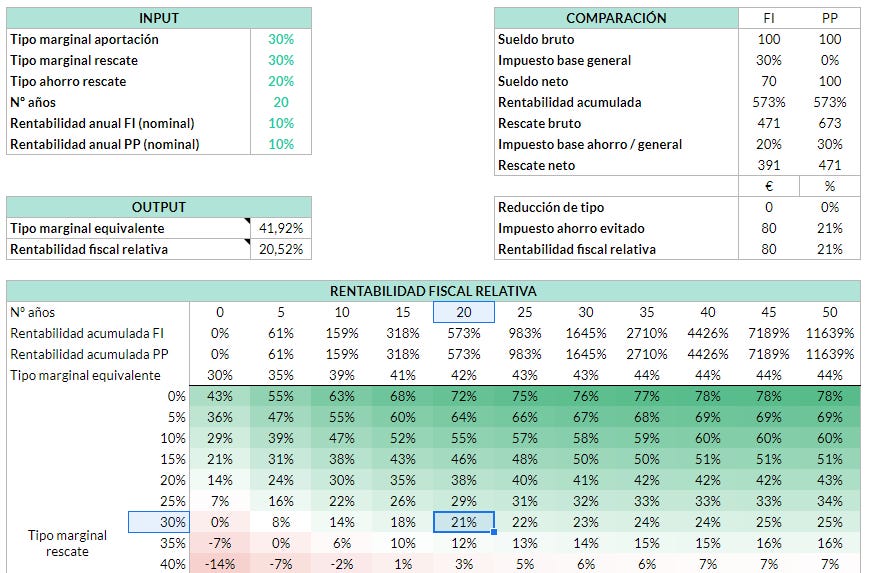

Por último termina comentando los conceptos de rentabilidad fiscal relativa y tipo marginal equivalente, explicando por encima el desarrollo de sus fórmulas y mostrando el simulador final con el que plantear escenarios.

3. Riesgos

En este bloque se comentan los siguientes puntos:

Riesgo regulatorio (maltrato normativo, expropiación...)

Iliquidez

Mala rentabilidad histórica

Pérdidas fiscales de inversores pasados

Hachazo fiscal

Altas comisiones

"Son solo para ricos"

Únicamente a los 2 primeros se les da importancia. El resto de "riesgos" se explica por qué son mitos.

Se enlazan distintos recursos como el estudio anual de Pablo Fernandez o el último informe de la AIReF.

4. Cuestiones adicionales

Este último bloque consta de 10 preguntas o temas no relacionados entre sí. Cada una se comenta en un video.

¿Cómo rescatar un plan de pensiones sin pagar impuestos?

¿Quién puede explotar en mayor medida las particularidades del plan de pensiones?

¿Qué capital máximo acumular en un plan de pensiones?

¿Aportar de joven (y conseguir más rentabilidad acumulada) o de mayor (y conseguir más reducción de tipo)?

¿Cómo afecta la inflación a la rentabilidad fiscal relativa?

¿Cómo afecta una distinta rentabilidad del subyacente a la rentabilidad fiscal relativa? Es preferible un plan de pensiones, ¿de renta fija o variable? ¿de gestión pasiva o activa?

¿Cómo calcular la aportación comparable del plan de pensiones?

¿Qué relación existe entre el sistema público de pensiones y los planes de pensiones privados?

¿Podrían expropiarse los planes de pensiones?

¿Cuánto perjudica la iliquidez del plan de pensiones?

Sinceramente, cada una de estas me daría para un post propio.

De la 4 a la 7 remiten a una hoja propia con ejercicios sobre ellas. El resto utilizan distintos recursos, imágenes, cálculos de servilleta, o nos remiten a hojas ya conocidas. Por ejemplo, para explicar cómo rescatar un plan de pensiones sin pagar impuestos se utiliza el simulador simplificado de IRPF visto en el bloque financiero.

Conclusión y comentarios

Invertir a través de un plan de pensiones puede llegar a generar una rentabilidad fiscal relativa muy alta. En algunos casos extremos, podemos hablar de alcanzar importes netos a rescatar de más del doble de lo que hubiéramos conseguido vía fondo de inversión.

Pero incluso en los casos más comunes no es complicado encontrar rentabilidades fiscales relativas superiores al 30% (obtener un importe neto un 30% superior que con la alternativa del fondo de inversión). Esto sería con el caso más básico de alguien que consiga reducir un poquito su tipo marginal entre aportación y rescate y que también consiga algo de rentabilidad.

Es decir, la fiscalidad de los vehículos de inversión es un tema a tener muy en cuenta. Sin embargo, y aunque los planes de pensiones son un tema que gusta mucho, también suele ser un tema sobre el que reina mucha confusión. Diría que este curso aporta la visión más completa que conozco sobre el tema desde el punto de vista del inversor particular, permitiéndote analizar exhaustivamente si el plan de pensiones puede ser un vehículo de inversión interesante para ti / en tu situación.

Pero es un curso para arremangarse y ensuciarse las manos. No es un curso para hacer pasivamente tirado en el sofá. Es eminentemente práctico, contiene multitud de ejercicios y el 70% de los videos son grabaciones de pantalla sobre la hoja de cálculo.

Respecto a otro contenido que tiene Diego en su canal de youtube, se diferencia principalmente en:

Foco en las referencias normativas

Foco en ejercicios numéricos

Explicación completa de IRPF

Y nada más, creo que el curso es muy completo y que os he dado una visión realista de lo que podéis encontrar. Ya sabéis que yo sí tengo planes de pensiones en cartera con un peso aprox del 30%.

Y el que crea que los planes de pensiones no son vehículos interesantes creo que el curso le convencerá de lo contrario (ya me cuenta).

Es todo.

Pd. Os dejo de nuevo el enlace al curso (es link de afiliado 😉).

Pd2. Y aquí todos los cursos de Balio.