Teoría del balance (2)

Aviso 1. Esta serie de 2 artículos es una primera aproximación. Y como todas las primeras aproximaciones, fondo y forma tendrán deficiencias. Espero con esta publicación poder mejorar ambas (tanto las ideas, como la manera de contarlas).

Aviso 2. Teoría del balance (1)

Contenido:

El balance como medios y fines

El balance como inversión y ahorro

El balance como heurística

Ciclo - Fekete/Jose Ignacio del Castillo/Rallo

Finanzas personales y patrimonio neto

Lecturas recientes

En el post anterior vimos cómo interpretar el balance como derechos de propiedad: qué cosa (activo) es de quién (pasivo). También lo pensamos como qué flujos potenciales produce la cosa (activo) y quién puede decidir y apropiarse de esos flujos (pasivo).

En resumen, vimos el activo como una representación de flujos futuros por producir. Y el pasivo como una representación de flujos futuros por consumir.

En esta segunda parte profundizaremos en esta idea y la ligaremos con la liquidez, con la teoría del ciclo austriaca y, por supuesto, con nuestras propias finanzas personales.

El balance como medios y fines

Sinceramente, aunque nunca he escuchado esta historia de forma tan explícita, no creo que hasta aquí haya dicho nada demasiado raro. Ahora vamos a atacarlo desde más ángulos.

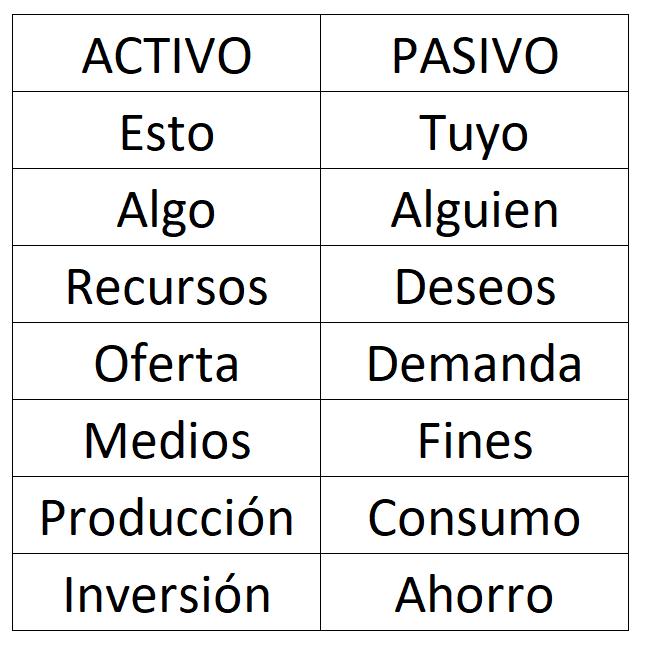

Esto es tuyo.

El activo es algo, el pasivo es alguien.

El activo son recursos, el pasivo son deseos.

El activo es oferta, el pasivo es demanda.

El activo son medios, el pasivo son fines.

El activo es producción, el pasivo es consumo.

El balance como inversión y ahorro

El activo es inversión, el pasivo es ahorro.

Me hubiera gustado añadir esta a la lista anterior. Pero creo que exige alguna definición.

Llamemos "inversión" al plan empresarial, a una organización de factores capaz de producir bienes en momentos futuros y con ciertas certidumbres.

Llamemos "ahorro" a la preferencia por posponer consumo durante un plazo y con cierta certidumbre, riesgo o flexibilidad.

Ya está.

El activo es la manifestación de un plan empresarial, una organización de factores capaz de producir bienes en momentos futuros y con ciertas certidumbres.

El pasivo, la financiación, es la manifestación de una preferencia por posponer consumo durante un plazo y con cierta certidumbre, riesgo o flexibilidad.

El balance como heurística

Si hasta aquí te has tragado mi paja mental, ya estarás viendo cuál es la función del balance: hacer coincidir, casar en tiempo y forma, producción y consumo, medios y fines.

No es un problema sencillo. Pensemos en el contexto de una relación causal medio-fin. Tal cosa puede generar/ser generada por tal otra. El problema es que un medio, empleado de una forma u otra, podría servir para alcanzar fines distintos. Y de igual manera un fin podría alcanzarse a través de distintos medios. Es una relación muchos a muchos.

Imagina todos los factores productivos de la economía. Podrían combinarse de tantas maneras distintas que es imposible siquiera contarlas. Y cada uno de esos planes empresariales produciría cosas distintas. Pero la mayoría de estos planes empresariales no nos interesan. Porque no producen cosas que deseemos.

Por el otro lado, los fines agregados, las preferencias de consumo, podrían satisfacerse empleando combinaciones de medios muy distintas. Pero la mayoría de esas combinaciones no nos interesan. Simplemente porque no disponemos de esos medios.

Tenemos los medios que tenemos y los fines que tenemos. Solo nos interesan los planes empresariales que utilizan los medios disponibles y satisfacen los fines existentes.

Entonces, por qué no listar ambos conjuntos y empezar a asignar? Y ahí tenemos nuestro balance.

El balance no sería más que una heurística, un procedimiento no exhaustivo para resolver nuestro problema: asignar medios escasos a fines prioritarios de la mejor forma posible y con el menor coste posible.

Solucionar este problema al azar o por intuición sería menos costoso, pero probablemente la solución alcanzada sería deficiente.

Solucionar este problema con un algoritmo exhaustivo nos llevaría a la mejor solución, pero el coste (del propio algoritmo) sería inasumible.

Un balance cumpliría la función de ser una heurística suficientemente buena y suficientemente barata.

Solo tenemos que empezar con cualquier combinación aleatoria e ir haciendo cambios marginales que creen valor. Si a alguien se le ocurre una combinación que satisface los mismos fines, empleando menos medios, adelante. Si a alguien se le ocurre cómo satisfacer más fines, empleando los mismos medios, adelante. Cada cambio mejora la solución.

En fin, nada nuevo por aquí en realidad.

Ciclo - Fekete/Jose Ignacio del Castillo/Rallo

El famoso descalce de plazos (y riesgos). Recomiendo sobre este tema la defensa de la tesis doctoral de Rallo.

Básicamente. Querer cenar en 1h (pasivo) y ponerte a combinar ingredientes en una receta de 5h (activo), es un problema, no? Dentro de 1h no tendrás nada que comer y deberás liquidar a medias tu receta.

Si esto solo te ocurre a ti, quizá no pase nada. Tu hermano tendrá liquidez, una pizza lista para comer quizá, y podrá estar dispuesto a intercambiar papelitos contigo.

Si esto ocurre a nivel agregado, solo se podrá liquidar malvendiendo. Es decir, no habrá contrapartida que quiera adquirir tu receta a medio hacer a los precios actuales. En realidad no habrá contrapartida que pueda adquirir tu receta entregándote liquidez, con comida lista para comer, a los precios actuales. Porque todos habrán planificado la producción a mayor plazo que sus deseos de consumo. El precio se reducirá hasta que alguien esté dispuesto a esperar esas 4 horas que faltan o reconvertir esa receta a medias en otro plato más rápido.

En resumen, si el balance agregado no está casado, mala cosa.

Y por qué no va a estar casado si, hasta aquí, hemos visto que la propia dinámica del balance fuerza a que lo esté?

Aquí entran las especulaciones sobre reserva fraccionaria, banca central, moneda fiat, temas institucionales y socializaciones varias. No piso mojado que no quiero derrapar.

*Nótese que un descalce puede ocurrir de 2 maneras desigualmente graves: o con una posición financiera líquida (producimos a menor plazo del que queremos consumir) o con una posición financiera ilíquida (producimos a mayor plazo del que queremos consumir). Esta segunda es la grave. La liquidez, como una rampa, es una propiedad que, por definición, no se recorre igual en ambas direcciones: volverse más ilíquido es fácil, reconvertir una estructura ilíquida en otra líquida no lo es.

Finanzas personales y patrimonio neto

La partida de "patrimonio neto" de una empresa, es decir, los accionistas, representa los flujos a más largo plazo y más inciertos posibles. Es, por definición, la clase de activo más ilíquida. Pero hablaremos sobre esto en un futuro post...

Es la más ilíquida porque ya está ajustada, ya representa esas preferencias, esos derechos de propiedad sobre esos flujos futuros lejanos e inciertos. Los accionistas ya saben que son los últimos en cobrar en plazo y prioridad.

Sin embargo, la partida "patrimonio neto" en nuestro balance personal no representa lo mismo. Dentro de ella se engloban preferencias de consumo muy diversas. Y como es nuestro propio balance no podemos endeudarnos con nosotros mismos.

Una solución sería sacar todo el activo de nuestro propio balance creando un balance intermedio. Algo así.

Pero yo prefiero simplemente desagregar esas preferencias en ese mismo balance, explicitarlas como si fueran deudas con uno mismo, e ir casando activos y pasivos. Matchedbook!

Os dejo este hilo en el que me extendí un poco más y, a raíz del cual, me animé a escribir estos artículos. El resumen es que este enfoque de balance me parece un marco conceptual muy fértil para la gestión de las finanzas personales.

Lecturas recientes

Hace poco, buscando lecturas sobre estos temas, me he encontrado cosas como esta en la que se mencionan algunas etiquetas para seguir buscando como "patrimonialistas" vs "economicistas", teoría del balance estática vs dinámica o enfoque de activos-pasivos vs ingresos-gastos.

Esto me suena familiar e interesante pero no estoy seguro de estar en la misma onda. Me da la impresión de que más que teoría, hablan sobre cuáles deben ser las normas contables o qué práctica contable es más funcional (para qué cosa). Cosa que a mí no me interesa demasiado.

La norma contable no (solo) ha llegado ahí por ser funcional para el agente, sino por ser funcional para el regulador (legal y tributariamente hablando).

Sin embargo me ha llevado a una reflexión curiosa. Y es que conceptualmente, si los activos y pasivos se contabilizasen como aquí los hemos tratado (por su valor real, capitalización de rentas futuras), no habría cuenta de resultados ordinarios o esta pasaría a un muy segundo plano relegada simplemente a explicar fenómenos fortuitos, variaciones de certidumbre o la natural revalorización de las rentas a medida que se acercan al momento presente.

Y nada más gente. Os leo en tuiter.