Fuck IRPF

Origen, funcionamiento, evolución histórica y análisis por ccaa

Origen

Los grupos otorgan 3 ventajas: compensación, especialización y violencia.

Los impuestos son violencia a la que nos hemos acostumbrado. Ahora parecen la burocratización de una ineficiente compensación de riesgos. Pero su origen es violento y sin impuestos no hay grupo.

Nada nuevo bajo el sol. Muchas de las instituciones que hoy consideramos necesarias y gozan de sesudas racionalizaciones de intelectuales sobre su importancia también encuentran su origen en la violencia. El consenso ahora es que la banca central es necesaria y el patrón oro una bárbara reliquia. Pero ni la banca central nació por necesaria, ni el patrón oro murió por reliquia.

Pero no cualquier forma de saqueo es adaptativa. Primero, el saqueo burocrático es mejor que el aleatorio. El saqueo previsible es certidumbre y posibilita planificación. Si tu vecino te roba cuando le apetece cambiarás de vecino, si te roba los martes a las 7pm a lo mejor no.

Y segundo, si te pasas con el saqueo o si estableces mal las referencias, el rebaño mengua. Probablemente por eso no existen apenas impuestos sobre el patrimonio en sociedades modernas. El impuesto de patrimonio es saqueo a ciegas. No sabes plazos de maduración y riesgos asumidos. Usar de referencia la renta que ese patrimonio produce te aporta información y te permite discriminar: este podría pagar más, este no puede pagar tanto. Y gravar el consumo te aporta información extra y es todavía menos distorsionador. El fin último de toda producción, de toda renta, es consumir ahora o en el futuro. Lo de gravar personas jurídicas es un sinsentido al que solo veo 2 explicaciones: ignorancia popular y comodidad del Estado (convertir a las empresas en recaudadoras de impuestos).

El arte de recaudar impuestos consiste en desplumar al ganso obteniendo la mayor cantidad de plumas con el mínimo de graznidos - Jean-Baptiste Colbert

Con este enfoque podemos entender que los sistemas impositivos evolucionen. Y no han dejado de crecer en el último siglo. Actualmente los Estados gestionan el 43% del pib mundial. Ahora hay muchos impuestos y muy complejos, pero creo que en las sociedades modernas el 80% de los ingresos del Estado se explican con este marco conceptual.

El IRPF (impuesto sobre la renta de las personas físicas) es hoy una pieza clave. Es el impuesto de mayor recaudación y supone un ~20% de los ingresos del Estado, seguido por el IVA con un porcentaje similar y por Sociedades que supone algo menos del 10%. Cotizaciones sociales supone algo más del 30% pero si lo llamamos impuesto o no lo dejo a vuestra elección1.

Fue en 1861 cuando al primer iluminado se le ocurrió gravar la renta. ¿Y cuál fue la excusa? Impuesto temporal para financiar la guerra. Y este rompedor concepto de gravar la renta no llegó a españa hasta 1932, aunque de forma simbólica como veremos después. En aquel entonces el peso del Estado no llegaba al 15% (vs 50% de ahora). No es hasta 1978 que nace la que probablemente es la campaña publicitaria más exitosa de la historia de españa y con ella la burocratización, aceptación y normalización de estas figuras tributarias.

En lo que resta de post veremos cómo funciona hoy el irpf, cómo han evolucionado sus escalas y qué diferencias existen entre comunidades autónomas. Entre otras cosas responderemos a las preguntas de si ha subido o bajado a lo largo del tiempo o cuál es la mejor y la peor ccaa para soportar irpf. Y el que aguante hasta el final tendrá regalito (spoiler: un gsheets con todas las escalas históricas y por ccaa).

Funcionamiento

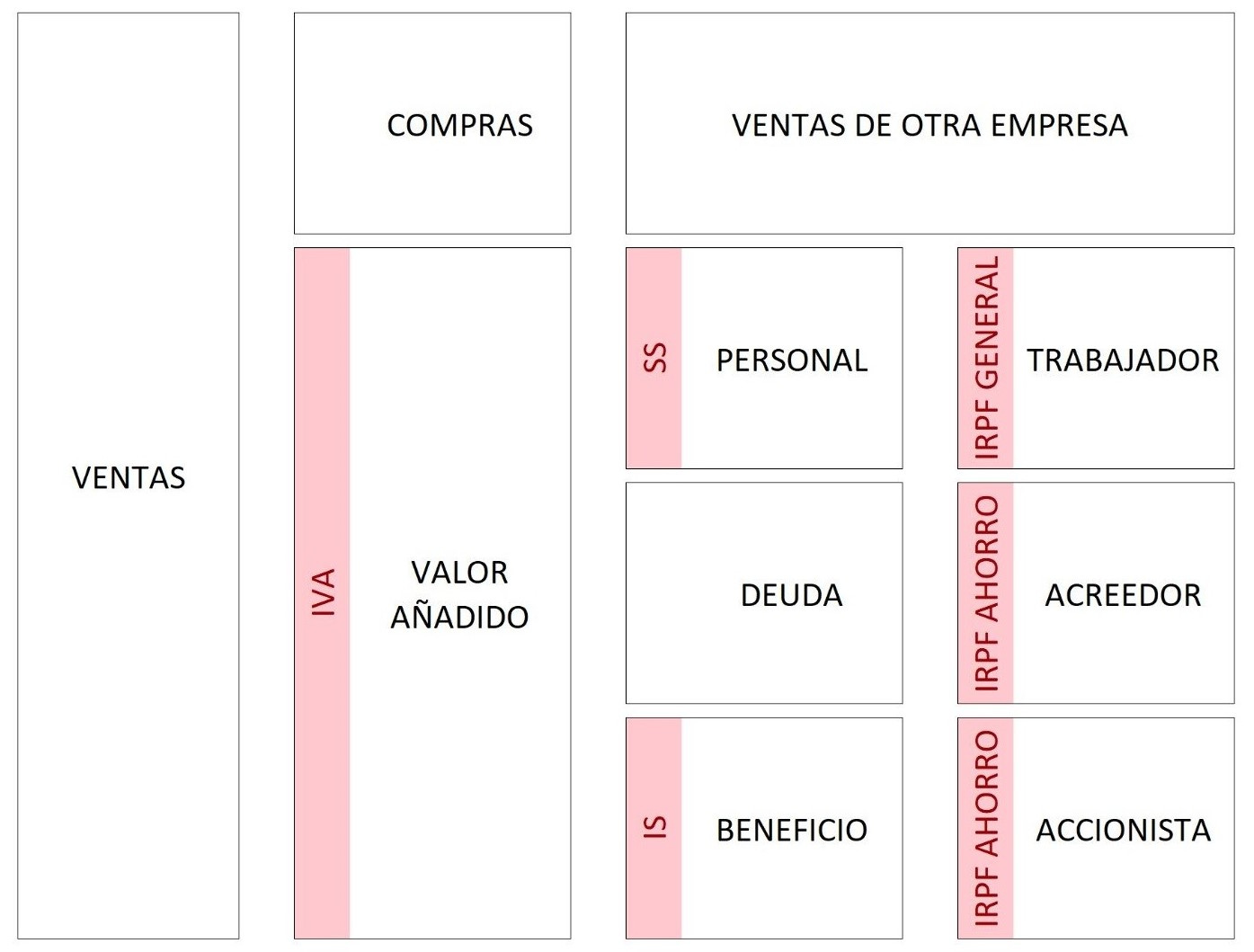

La fiscalidad se enseña mal. Debería existir una carrera que fuera fiscalidad + programación. Si no sabes estructurar en código las relaciones entre partidas no entiendes el impuesto.

Y esto me lleva al otro punto: las partidas no importan, importan las relaciones entre ellas. Los gastos deducibles hoy son unos y el año que viene otros. Aprenderse el detalle es una pérdida de tiempo. Basta con saber que existen y dónde encontrarlos (en el índice de LIRPF).

Este es el marco general que propongo. No hace falta más.

Clasificas tus rentas en 5 clases y les restas algunas cosas. ¿Cuáles? Las que diga la ley en cada momento.

Los 5 resultados anteriores los agregas en 2 bases. ¿Cómo? Como defina la ley en cada momento2. A las 2 bases les aplicas sus respectivas escalas (estatales y autonómicas) y el mínimo personal para llegar a la cuota íntegra.

A la cuota íntegra le puedes restar alguna cosa más (las que permita la ley estatal y autonómica) y llegas a la cuota líquida que es el resultado del impuesto, el dato importante a minimizar. Si a la cuota líquida le restas lo ya pagado vía retenciones llegas a la cuota diferencial que es el resultado de la declaración.

En este hilo lo expliqué algo más detallado. También puede ser útil jugar con los simuladores oficiales de renta y retenciones (aunque no te servirán para planificar el futuro porque funcionan con la normativa vigente en la próxima declaración relativa al año vencido).

Evolución histórica

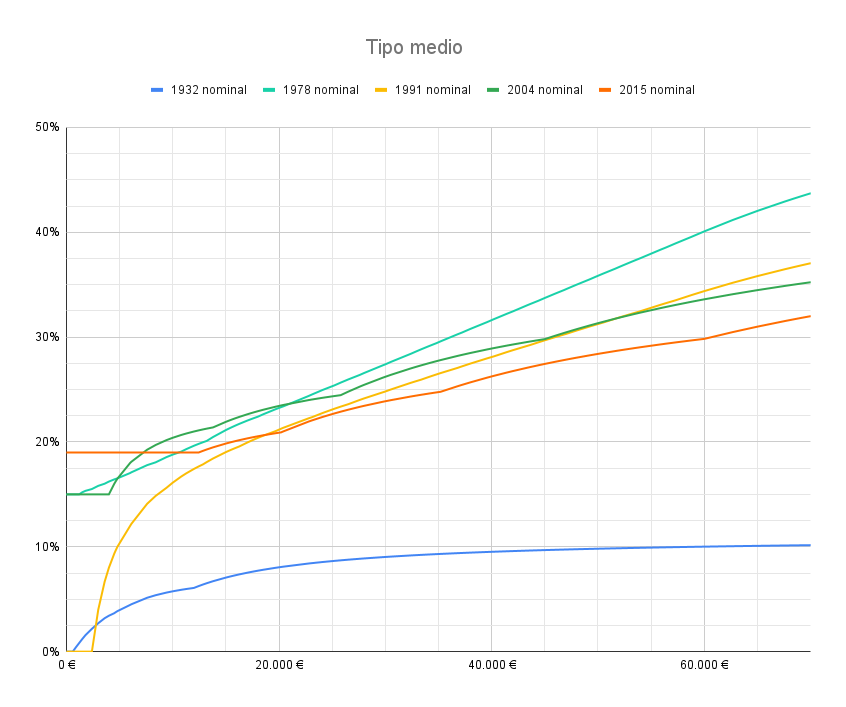

Para el análisis histórico nos vamos a centrar en las escalas de la base general (por la que va el sueldo). Como comprenderéis no puedo saberme las particularidades de mínimos, rentas exentas, gastos deducibles, etc… de todas las reformas desde 1932. Pero creo que la escala será un buen proxy de cómo ha evolucionado el impuesto.

Además de la escala de tipos marginales, lo acompañaré con otro gráfico con los tipos medios que generaría esa escala ignorando todo mínimo, exención, gasto deducible, etc… Al final lo importante es el tipo medio y no el marginal.

Pues aquí van las primeras gráficas. Estas son las principales reformas del irpf en españa.

Lo de 1932 fue la cuña anecdótica: la escala era muy baja (menos aun en términos reales) y se estima que solo estaban obligados a presentar la declaración 5.000 contribuyentes y lo hicieron 3.000.

Y mirando las demás reformas nos podría parecer que el impuesto ha ido bajando… Pero no, eso son las escalas con los tramos en términos nominales. 60.000€ de ahora no son lo mismo que 60.000€ de 2004. Y si nos vamos al 32 en pesetas ya ni te cuento. Así que deberíamos ajustar los tramos al menos con la inflación.

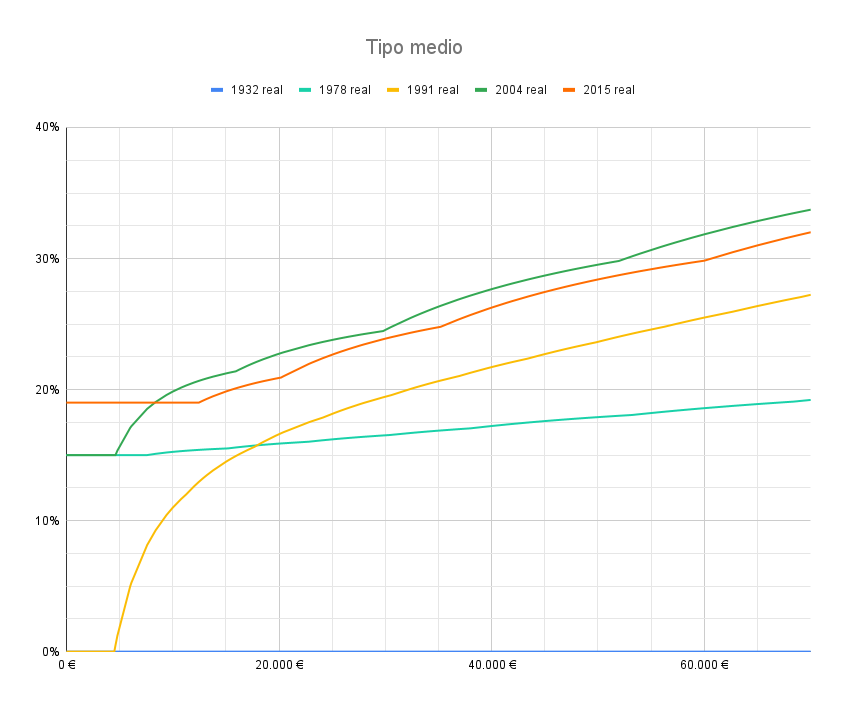

No es fácil encontrar series tan largas que lleguen hasta el 32 pero luego os doy las fuentes (están en el gsheets). Aquí tenemos las mismas escalas ajustadas a inflación.

Ya vemos que lo de 1932 era realmente irrelevante. Y también vemos que la historia se ha dado la vuelta y lo que parece ocurrir tras cada reforma es que la presión fiscal sube un poco en términos reales.

La conclusión que saco es que el irpf va bajando (los tramos suben), pero no lo suficiente como para compensar la inflación. Por eso en términos reales sube.

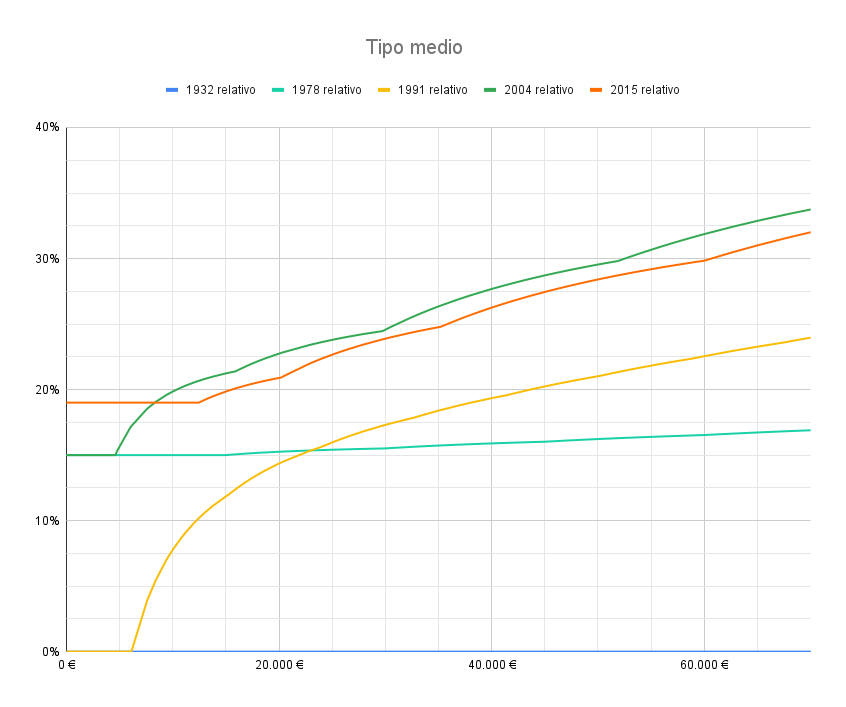

Aun así cabe un ajuste más. Pensemos en descontar no solo inflación, también crecimiento económico. La lógica sería la siguiente. El que cobra 23.201€ en 2015 está en la misma posición relativa en la distribución de renta que el que cobraba 2.007€ en 1978. Ambos cobraban la renta media del país aunque la renta del primero sea mayor en términos reales. Si ajustamos de esta manera nos salen subidas evidentes.

A alguno quizá este ajuste le parezca una estupidez. Pero sin este ajuste no hay fin. Si no defines la presión en términos relativos, el crecimiento no tiene límite. La sociedad se irá enriqueciendo y los tipos seguirán subiendo. Solo defines límite si decides cuánto debe pagar el sueldo medio, medio sueldo medio y 2x el sueldo medio. Ahí dejo mi sugerencia para el regulador…

Análisis por CCAA

Como comentaba antes el irpf es un impuesto parcialmente cedido a comunidades autónomas. En concreto las ccaa puede crear deducciones y definir parte de la escala general. Podéis ver todas las escalas autonómicas aquí.

Así que la primera pregunta que nos podemos hacer es qué ccaa ha establecido el marginal más alto. La respuesta es c. valenciana en la que pagarías un 54% por encima de 300k (vs madrid que pagarías un 45%).

Pero la cuestión relevante siempre son los tipos medios. En este hilo está todo.

Y la conclusión es evidente. La comunidad autónoma donde menos irpf pagas cualquiera que sea tu sueldo es madrid. Las ccaa donde más irpf pagas son cataluña, extremadura, c. valenciana y la rioja.

Para jugar con las diferencias entre comunidades os dejo esta calculadora de sueldo neto de @juanpallares que es una maravilla.

Pd1. Tenéis todas las escalas y fuentes en este googlesheets cortesía de Balio.

Pd2. El googlesheets contiene 2 de las 17 hojas del googlesheets original que se usa para el curso de Balio sobre Planes de Pensiones, doy fe de que tiene mucho curro detrás (no solo la parte de irpf). Mi reseña sobre el curso aquí.

Pd3. Hoy no hay posts sugeridos que bastantes cosas os he enlazado ya. Os aseguro que hay miga en los links, al que le haya gustado el post que repase los links.

Técnicamente, según la definición legal de impuesto de LGT 2.2c, las cotizaciones sociales no serían un impuesto ya que sí tienen contraprestación, adquieres un derecho de cobro frente al Estado (aunque incierto, mal definido y sin prelación de cobro).

A diferencia de lo que sugiere mi tabla de arriba, no todos los rendimientos del capital mobiliario ni todas las ganancias y pérdidas patrimoniales van a la base del ahorro. Algunos como por ejemplo las ganancias del juego van a la base general. Pero considero que la ganancia en claridad compensa la pérdida en precisión. Como digo lo mejor con el detalle es saber dónde ir a buscarlo.