Gestión pasiva en 4 gráficas

Cómo ha evolucionado rotación, rentabilidad, patrimonio y costes de gestión activa y pasiva en las últimas décadas

Muchos defensores de la gestión pasiva sostienen lo que podemos llamar el ‘argumento aritmético’, que la rentabilidad antes de costes de la gestión activa y pasiva es la misma. Esto lo dice Bogle en uno de sus libros en 2007, Buffett en la carta anual de 2005 o Sharpe en un artículo en 1991. Yo no compro este argumento y creo que puede demostrarse fácilmente con un ejemplo. Basta con imaginar un índice hipotético con solo 2 compañías que hacen alguna ampliación/recompra. Pero quizá otro día…

La gestión activa tiene una fuente de rentabilidad extra. La clave está en la footnote3 de sharpe: los eventos corporativos sí cambian la conclusión (él dice que no). Si el agregado de gestores activos consiguen mejorar la estructura del índice obtendrán más rentabilidad antes de costes que los pasivos. No hablamos de movimientos de precios, sino de movimientos de precios que se materializan en movimiento de factores productivos entre distintos planes empresariales (emisiones, recompras, creación y destrucción de empresas). Ya hablé de todo esto en La tramposa historia de la familia Gotrocks.

Con esto en mente hace unos meses busqué algunos datos históricos que me parecían relevantes para ver si observaba alguna correlación. Aun no me han hecho click las conclusiones pero creo que esta recopilación de fuentes es en sí misma interesante. Quizá la vaya actualizando con los nuevos datos de cada año.

En 1976 nace el considerado como primer fondo pasivo de la mano de Bogle (aunque al parecer existía alguno antes): Vanguard 500 Index Fund. Esto es lo que ha pasado en la industria desde entonces.

Googlesheets con los datos usados en este post.

Rotación

Empezamos con el dato menos popular pero más relevante para mi análisis. Si este dato fuera 0 el argumento aritmético sería correcto. Pero no es 0, como no puede ser de otra forma. Los índices cambian su composición en un ~5% cada año.

La rotación muestra de forma indirecta esa fuente de rentabilidad extra que comentábamos, mide los cambios en la estructura del índice. Según explican en la metodología (página 67):

La rotación del índice mide los cambios de peso como resultado de eventos corporativos o rebalanceos. Los cambios de peso resultantes del movimiento de precios no se tienen en cuenta. La rotación está limitada a una cantidad máxima del 100%, lo que equivaldría a que todos los componentes del índice han entrado nuevos en este periodo (y todos los antiguos componentes han salido en este periodo).

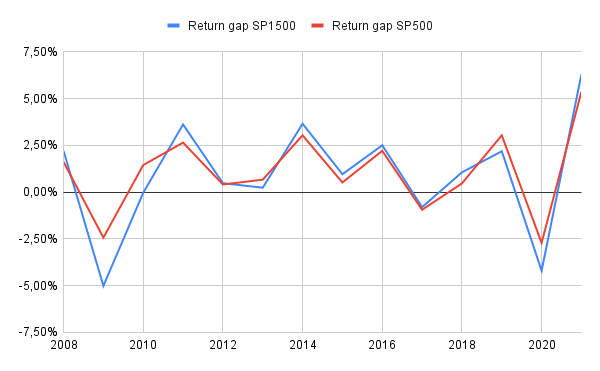

Rentabilidad

Supuestamente el informe anual SPIVA cumplió el año pasado 20 años. La realidad es que yo no he sido capaz de encontrar los informes 2002-2007.

La gráfica anterior representa la rentabilidad extra que cada año ha hecho el índice vs los fondos activos de esa categoría (positivo a favor del índice, negativo a favor de los fondos). La rentabilidad de los fondos es neta y ponderada por activos bajo gestión. Aun restando al índice el coste medio de los fondos pasivos (por comparar neto con neto) el gap medio a favor del índice ronda el 1% anual.

Nota curiosa 1. Si utilizamos esas rentabilidades anuales publicadas en cada informe para calcular la rentabilidad anualizada a 10 años ocurre que la de los índices coincide exactamente con la rentabilidad a 10 años publicada en el último informe pero la de los fondos no (es algo mayor la calculada que la publicada: 15.38% vs 15,05% para fondos categoría SP500).

Nota curiosa 2. Si calculamos la rentabilidad bruta de los fondos sumando a esas rentabilidades netas el coste medio cada año sigue ganando el índice por ~0,4% anual. ¿Pero la rentabilidad antes de costes no debía ser la misma?

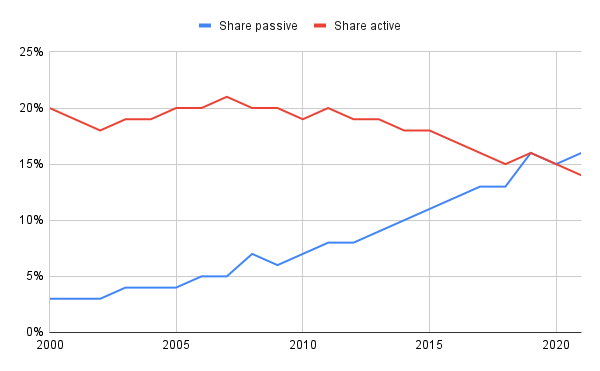

Activos bajo gestión

Seguro que muchos habéis visto la gráfica de arriba. Pero eso son flujos, no es lo que nos interesa. Queremos saber qué porcentaje del mercado tienen en sus manos cada estilo de gestión. La misma fuente nos da la respuesta. Por primera vez en la historia los fondos y etfs pasivos controlan más acciones que los activos.

¿Y el otro 70%? La línea azul es el porcentaje en manos de fondos y etfs pasivos de renta variable. La línea roja es el porcentaje en manos de fondos y etfs activos de renta variable. El otro 70% aparece en el informe con etiqueta ‘Other investors’. En mi opinión esta categoría estará mayormente compuesta por inversores activos que invierten a través de otros tipos de estructuras distintas a fondos y etfs. También estará ahí lo que no es freefloat (participaciones estratégicas, permanentes, de insiders…) pero representa menos del 3% en el sp500.

Costes

También en los mismos informes de Investment Company Institute encontramos cómo ha evolucionado el coste medio de cada estilo de gestión. Not bad. Desde el 2000 el coste medio de los fondos activos ha caído desde 1,1% hasta 0,68%, y el de los pasivos desde 0,27% hasta 0,06%.

El juego

Tengo la intuición de que simplemente con estas 4 variables puede construirse una ecuación o modelo de equilibrio que las relacione entre sí. En eso consiste el juego. Pero aun no tengo muy claro ni cómo se relacionan, ni siquiera cuál debería ser la variable dependiente.

Que haya más rotación y que los gestores activos manejen un porcentaje menor del índice debería mejorar su rentabilidad antes de costes. ¿Pero cuál es el equilibrio?

Pienso que a largo plazo la rentabilidad extra antes de costes de la gestión activa debería ser capaz de compensar los costes extra. Es más, pienso que ese exceso de rentabilidad debería ser mayor a los costes para que la rentabilidad neta de la gestión activa sea superior. Si la rentabilidad neta esperada de gestión activa y pasiva fueran igual, nadie invertiría en gestores activos pudiéndose asegurar la media y reducir la varianza.

Los gestores activos tampoco van a desaparecer. Veo bastante evidente que que hay fuerzas en el mercado que lo evitan. Para un nivel de rotación dado, si los gestores activos manejasen un porcentaje suficientemente pequeño del índice su rentabilidad bruta se dispararía (entre pocos podrían explotar muchos arbitrajes).

Pero las especulaciones para otro día con más convicción. El que juegue con los datos y encuentre algo interesante que me escriba. El googlesheets aquí.

Pd1. Posts sugeridos: Gestión pasiva: los estudios demuestran que..., La tramposa historia de la familia Gotrocks, 3 malos argumentos a favor de la gestión pasiva.

Pd2. Hasta que me canse o me quede sin ideas estoy publicando cada viernes el post que elegís. Puedes votar por el próximo aquí.

Interesante. Soy un Boglehead convencido. Quiero ver un fondo activo que haya batido el mercado (contando costes) de forma consistente (+20 años)